据港交所近日长远天元证券官网 - 新手炒股杠杆注册_线上股票配资官方开户,上海生生医药冷链科技股份有限公司(“上海生生”)向港交所主板递交上市苦求,中金公司、国金证券(香港)为其联席保荐东说念主。

值得详实的是,这并非其初次冲刺IPO:2023年6月,公司曾进取交所递交主板上市苦求,一度有望成为A股“医药冷链第一股”。计议词在经验一轮问询后,公司于2024年主动猬缩材料,A股之路就此暂停。

关于这次转向港股,上海生生方面施展称,是计议到公司改日的业务扩展需求,港股上市将为公司提供一个赢得外资、向外洋投资者执行本集团的国际平台。不外,从执行情况看,功绩波动未必是更现实的考量:2024年,因股份支付用度大增,公司利润出现明显下滑。比较之下,港股市集对成长型企业的盈利波动经常更为包容。在现时翻新药研发捏续火热的配景下,当作事业于该边界的“卖水东说念主”,上海生生这次赴港上市有望诱导诸多投资者关切。

近三年利润波动明显

公开资料长远,上海生生是制药及生命科学行业一体化温控供应链事业提供商,中枢聚焦于临床试验温控供应链事业,同期延迟至买卖化阶段的医疗家具温控供应链事业,以及温控装备与材料的研发制造,打造全生命周期、全愚弄场景的温控供应链概括智力。

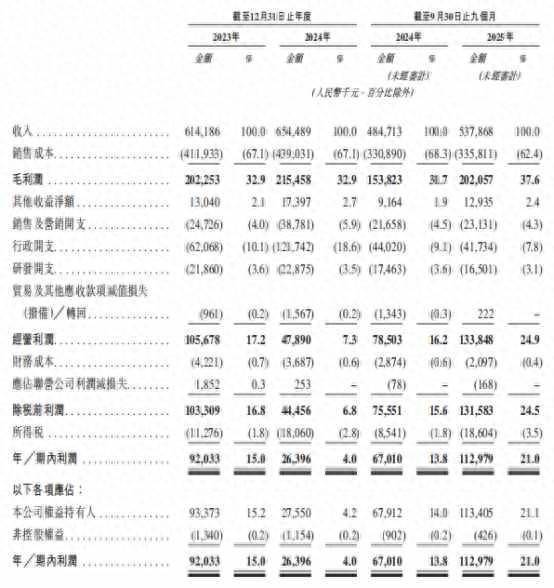

智通财经APP了解到,近三年公司财务进展呈现“营收稳步增长、利润转化明显”的特征。2023年、2024年及2025年前九个月,收入永别约为6.14亿元、6.54亿元和5.38亿元(单元为东说念主民币,下同),同期净利润则永别为9203.3万元、2639.6万元和1.13亿元。

其中,2024年公司营收同比增长6.56%,但利润同比下滑七成,原因主要由于产生股份支付用度7212.3万元。此外,销售及营销开支同比上升56.8%,行政开支增长96.1%,贸易过甚他应收款项减值亏蚀也增多逾六成,多重身分共同挤压了利润空间。

进入2025年,公司营收规复双位数增长,前九个月同比赞助10.97%,经转机净利润同比增长70.29%。毛利率亦改善明显,从旧年同期的31.7%赞助至37.6%。公司将其归因于临床试验事业收入增多、数字化和优化业务历程带来的边界效应,以及运营效果赞助。

集聚布局方面,限制2026年1月5日,公司已在上海、北京及广州配置三座临床药品库及一座生物样本库,运营站点进步130个,包括在武汉、西安及成齐等物流重要配置逾40个区域运营中心。公司的集聚支捏上门配送事业,大量地区交货周期可竣事24至48小时投递,偏远地区亦可竣事48至72小时投递。

尽管业务基本盘踏实,上海生生仍濒临多少经营挑战。招股书数据长远,公司客户结合度偏高,2023年至2025年前三季度,前五大客户销售占比从15.9%迟缓升至19.5%,最大单一客户占比亦从6.0%攀升至9.6%。尽管公司方面默示前五大客户中大量与其保捏了多年衔尾关连,但若关键客户发生变动,仍可能对功绩形成显耀影响。

另一方面,贸易应收款项边界捏续扩大,限制2025年9月底已达2.21亿元,盘活天数亦从98天延长至105天。这意味着公司在业务扩展的同期,也承担着不小的回款压力与坏账风险。

主业深度绑定翻新药 单一业务收入超粗略

从收入结构看,临床试验温控供应链事业无疑是公司的中枢维持,自2023年以来收入占比均进步82%。该业务主要事业于翻新药研发,涵盖单克隆及双特异性抗体、抗体药物偶联物、重组卵白、核酸药物、细胞与基因疗法等对温度和时期高度明锐的生物制药疗法。

其他业务方面,买卖医疗家具温控事业收入占比仅约15%,温控家具销售则不及4%,营收边界精深较小。

![]()

当作一家功绩与翻新药行业深度绑定的企业,上海生生的功绩有望在改日一段时期内捏续受益于翻新药行业的高景气度。国度药监局数据长远,2025年我国已批准上市的翻新药达76个,进步2024年的48个,创历史新高;全年我国翻新药对外授权往来总金额进步1300亿好意思元,授权往来数目进步150笔,相通创历史新高。

在成本市集进展上,翻新药板块的进展亦捏续活跃,港股通翻新药指数在2025年全年高涨66.52%,明显跑赢港股同期恒生指数的27.77%;而在A股市集,CS翻新药指数全年高涨19.34%,也优于沪深300指数的17.66%。

智通财经APP了解到,临床试验翻新药物及疗法频繁对温控条款、运载稳妥性及合边界范条款较高,是一个具有尽头时期门槛的行业。

上海生生当今提供支捏庸俗温度范围的管制决策,时期组合涵盖冷藏、冷冻、干冰及液氮,公司的PCM涵盖-70°C至+37°C范围内的18个相变点,可满足各样化温度需求。公司领有包括回音册成、热性能赞助及结构经营等边界的进步60项专利及专利苦求,形成了一定的时期壁垒。

![]()

单从临床试验温控供应链事业这一业务来看,上海生生已在细分赛说念配置起始地位。凭据弗若斯特沙利文敷陈,按2024年收入计,上海生生是国内最大的临床试验温控供应链事业商,亦然公共前十中惟一的中国企业。限制敷陈期末,公司已累计事业超7000家客户、进步260项多中心临床试验,已为超4400项新药临床试验苦求提供事业,约占国内IND苦求总量的34%。

“出海”能否成为第二成长弧线?

而除了基本盘之外,上海生生也正在寻找其他的增长点。从招股书长远的IPO募资用途来看,公司改日或将着眼于两大方面:拓展外洋市集与延迟愚弄场景。

凭据招股书,本次IPO召募资金将用于在国内和外洋升级推行区域营运中心、临床药品库及购买冷藏运载车等,其中国内拟新增建筑面积约20000平日米,欧洲及澳大利亚等外洋市集拟新增3600平日米。

不外,放眼公共,临床试验温控供应链事业这一市辘集合度相对较高,按2024年的收入计,前十大参与者的市集份额整个占比进步60.3%。尽管上海生生名次进入前十,但于2024年,公司按收入计的公共市集份额仅占1.5%,在外洋市集仍然要濒临尽头热烈的市集竞争。

2024年,上海生生外洋收入为4751.7万元,同比增长135.99%;2025年前九个月,公司来自外洋的收入为3720.6万元,相较上年同比增多10.36%,增速显耀放缓,外洋市集对公司举座收入的孝顺占比亦下跌0.1个百分点,反馈出公司外洋设备步调并非一帆风顺。

另一方面,公司除了布局买卖医疗家具温控供应链事业、温控家具销售之外,还在招股书中提到,改日有揣度将温控时期的愚弄场景从制药及生命科学行业延迟至先进制造及新动力行业。

但值得详实的是,医药冷链物流行业竞争者稠密,除了头部物流公司凭借原有的熟谙物流体系占据市集主导地位,亦有药企遴荐自建冷链集聚。新动力等跨行业场景则在时期条款、管制法式等方面有显耀各异,短期难以孝顺显耀功绩。

此外,值得详实的是,公司2025年前九个月研发开销同比减少5.5%,占总收入比例仅3%,公司施展称主要由于数字化计谋优化了IT研发东说念主员结构。研发干预的缩水相通也可能影响公司长期的时期储备。

举座来看,上海生生的主要业务深度绑定翻新药这一旦阳行业,客户粘性高、具备一定时期护城河,买卖逻辑明晰。同期,公司也有着盈利波动较大、业务结构单一等风险,在外洋市集和新业务拓展均濒临挑战的情况下,若改日翻新药研发干预节拍放缓,或行业竞争加重,可能径直影响其成长动能。

关于上海生生而言天元证券官网 - 新手炒股杠杆注册_线上股票配资官方开户,翻新药“卖水东说念主”的故事诚然顺耳,但公司改日能否竣事稳妥可捏续的高增长,并在现存业务的基础上打造第二增长弧线、赞助成长后劲,或许仍需时期熏陶。

天元证券官网 - 新手炒股杠杆注册_线上股票配资官方开户提示:本文来自互联网,不代表本网站观点。