在智能制造海潮重塑专家工业方法的布景下,中国制造业正从范畴化配置集成的“机器堆叠”阶段,迈向数据启动、系统耦合的“智能协同”深度转型期。这一程度中,成本阛阓的扮装日益要害,成为助推工夫迭代与模式升级的遑急引擎。

1月22日,深耕制造全进程端到端优化处分决策的上海精智实业股份有限公司(以下简称:上海精智)负责向香港来往所主板递交上市请求。

转型阵痛中的财务镜像

在中国制造业向“智能协同”转型的重大叙事中,上海精智以“端到端处分决策劳动商”的姿态冲刺港交所,意图完成成本跃升与价值重估。筹办词,其最新暴露的财务数据却揭示出辞谢乐不雅的图景:公司在收入增长的景观之下,盈利才调正承受结构性压力,现款流与成本扫尾潜伏风险,其“智造”故事的中枢财务相沿亟待凝视。

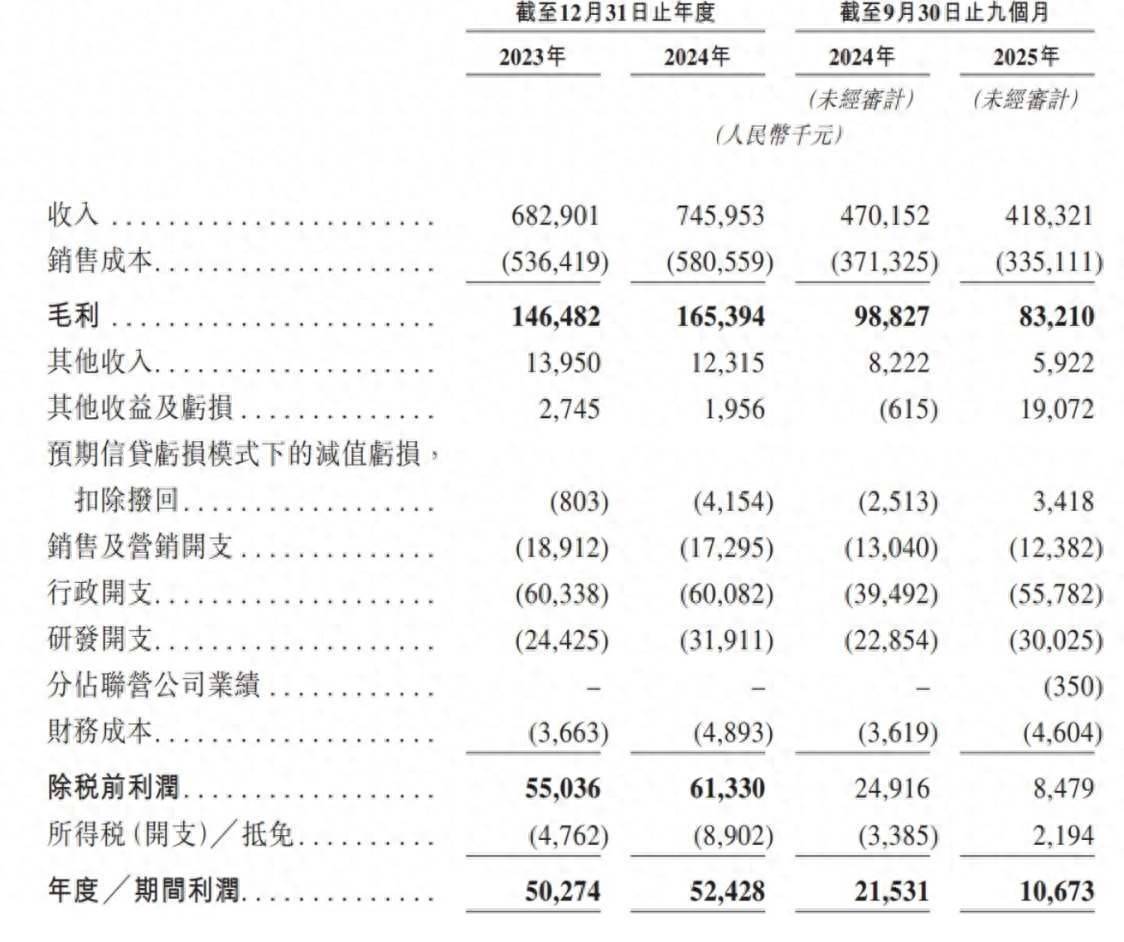

从名义数据看,公司收入保抓增长:2023年全年收入为68.29亿元,2024年收入已达74.60亿元。筹办词,长远分析其短期推崇,增长能源已显疲态。2025年前九个月收入为41.83亿元,较2023年同时的47.02亿元同比下滑约11.1%。这标明公司在2024年下半年可能濒临阛阓需求波动或竞争加重的压力,其增长的可抓续性被打上问号。

更值得警惕的是盈利才调的权贵滑坡。2023年全年,公司完了除税前利润5.50亿元,净利润5.03亿元。而到了2025年前九个月,除税前利润骤降至8479万元,净利润仅为1.07亿元。对比2024年同时的除税前利润2.49亿元与净利润2.15亿元,分歧暴跌约66%和50%。利润的缩水速率远超收入下滑幅度,突显其盈利质料正在恶化。

此外,毛利率是揣测制造业企业中枢竞争力的要害筹备。上海精智2023年全年毛利率为21.5%(毛利14.65亿元/收入68.29亿元),2025年前九个月毛利率微升至22.2%(毛利8.32亿元/收入41.83亿元)。这一小幅改善可能收货于产物结构优化或成本扫尾初现生效,但十足毛利额因收入下降而减少。

信得过侵蚀利润的是期间用度的刚性增长,尤其是在收入下滑的布景下:研发开支2025年前九个月研发开支达3.00亿元,已接近2024年全年3.19亿元的水平,且占收入比从2024年全年的4.7%大幅攀升至7.2%。这虽稳当“智能制造”高研发进入的叙事,但在收入松懈期,遍及研发开支成为利润的千里重职守。

行政开支2025年前九个月行政开支高达5.58亿元,较2024年同时的3.95亿元激增41.3%,远超收入变动幅度。这不祥反应出公司为冲刺IPO及业务膨胀所支付的料理成本急剧高涨,或存在里面运营成果裁汰的问题。销售及营销开支虽同比略有下降,但沟通到收入下滑,其销售用度率实则高涨。三项主要期间用度(研发、行政、销售)悉数占收入的比例,从2024年前九个月的约16.0%,飙升至2025年同时的约23.5%。用度率的急剧攀升,径直吞吃了毛利,成为净利润断崖式着落的主因之一。

值得情愫的是,财务报表中几个相等形貌进一步放大了盈利的不厚实性。其一,其他收益及亏空项2025年前九个月录得高达1.91亿元的正向收益,而2024年同时为亏空615万元。此项粗豪包含公允价值变动、金钱处置损益等非频繁性形貌,如斯遍及的波动性收益虽暂时相沿了利润表,但不行抓续,遮蔽了主营业务盈利才调确实凿下滑。其二,预期信贷亏空模式下的减值亏空2025年前九个月出现3418万元的拨回(收益),而2024年同时为计提2513万元亏空。此形貌一样属于非现款、非频繁性形貌,增多了利润的“水分”。

另外,其瞎想活动现款流络续三年为负,速动比率低于1,短期偿债才调也显涌现垂危迹象,尤其是在高库存与应收账款水平下更需警惕资金链垂危带来的风险。

从“配置集成”向“智能协同”能否走通?

凭证智通财经财经APP不雅察,上海精智的发展逻辑罢职行业主流叙事:一方面通过普及“先进装备处分决策”及“通讯热管露出决决策”的占比,裁汰传统“其他业务”比重,试图向成本阛阓展示其工夫启动、高附加值的处分决策提供商形象。另一方面,强调“端到端优化”,意图覆盖从研发、瞎想到坐褥、劳动的全链条,以系统集成才调绑定客户,普及客户黏性与订单价值。

此外,赴港上市召募资金旨在进一步进入研发,强化智能化、数字化才调,相沿其处分决策的抓续迭代与交易化拓展。

这一计策逻辑在表面上稳当产业升级标的,旨在获取更高估值溢价。

筹办词,财务数据揭示其计策逻辑在落地过程中濒临严峻挑战。

领先,上海精智中枢业务“失速”,增长穷乏厚实引擎。先进装备处分决策”算作收入基石(占比超40%),在2025年前九个月收入同比下滑22.7%。这标明其算作中枢增长引擎的可靠性存疑,可能受制于大客户订单周期性、形貌制录用的不厚实性,或濒临强烈的阛阓竞争。

![]()

新兴业务“增量不增利”“通讯热料理”虽增长较快,但毛利率永久处于低位(2025年前九个月仅7.1%),实验照旧成本启动型业务,未能体现处分决策的工夫溢价。在2024年全年微增后,2025年前九个月总收入下滑11.0%,骄矜其业务组合尚未造成可抓续的内生增长能源。

更为严峻的是,转型未带来盈利质料的实验普及。“先进装备处分决策”毛利率在2025年前九个月相等跃升至33.2%,与收入暴减造成矛盾。这示意其盈利可能依赖个别高毛利形貌,而非遍及性的交易模式升级。“精密零部件”与“通讯热料理”毛利率大幅下滑,反应其在原材料成本、阛阓竞争或订价权上的遍及压力。除个别业务线短期波动外,公司合座毛利率不升反降(从2024年同时的21.0%降至19.9%),知道向处分决策转型并未系统性地普及其议价才协调盈利水平。

![]()

如前文所述,公司在收入松懈期仍大幅增多研发与行政开支。这种进入在短期内未能拉动收入增长,反而加重了利润下滑。阛阓会质疑:高进入是否造成了有用的工夫壁垒或交易改动?成果普及是否匹配进入范畴?

概括来看天元证券官网 - 新手炒股杠杆注册_线上股票配资官方开户,上海精智的港股上市之旅,恰逢其业务转型的要害压力测试期。从财务数据到业务结构,公司呈现出的是一幅计策愿景与瞎想现实之间尚存权贵落差的图景。在成本阛阓对“硬科技”与“真盈利”一样抉剔的今天,上海精智能否弥合这谈“数据领域”,将其工夫故事改动为塌实的财务酬金,将是决定其能否告捷穿越转型深水区、赢得成本永久认同的要害考验。

天元证券官网 - 新手炒股杠杆注册_线上股票配资官方开户提示:本文来自互联网,不代表本网站观点。